Artigo 675

Partilha ICMS - Operações Interestaduais

Partilha do ICMS

Conforme Nota Técnica 2015.003 v1.60, foi alterado o leiaute da NF-e para receber as informações correspondentes ao ICMS devido para a Unidade da Federação de Destino, nas operações interestaduais de venda para consumidor final não contribuinte, atendendo as definições da Emenda Constitucional 87/2015.

Quando o cálculo será feito?

Passo 1:

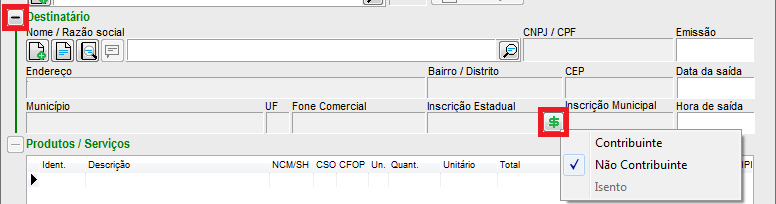

- A partilha somente será calculada para destinatário Não Contribuinte de ICMS, seja este pessoa física ou jurídica. Para cliente pessoa jurídica, deve-se marcar a opção no cadastro do cliente ou por dentro da nota (conforme imagens abaixo).

Para cliente pessoa física, pule esta etapa, pois o mesmo é considerado automaticamente como Não Contribuinte.

Passo 2:

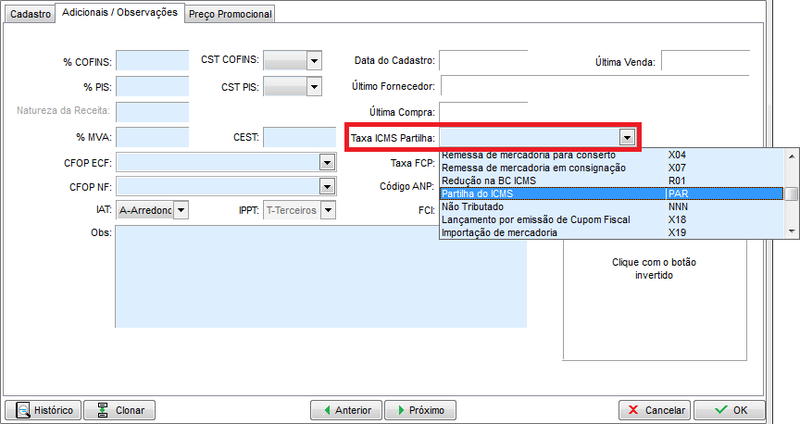

- Acesse o cadastro do(s) produto(s), vá na guia "Adicionais/Observações" e defina “Taxa ICMS Partilha” no cadastro do produto.

OBS: Verifique com a contabilidade a taxa (alíquota do destinatário) a ser utilizada. Caso deseja cadastrar uma nova taxa clique aqui.

Feito isto, faça o lançamento da nota e em seguida a transmissão.

Caso já tenha uma nota lançada, reabra a mesma e a finalize para realizar a transmissão.

Fórmula utilizada para a Partilha

Conforme Convênio ICMS 152/2015 e NT 2015.003 v1.60, foi estabelecida uma nova fórmula para realizar o cálculo da Partilha do ICMS.

“§ 1º-A O ICMS devido ás unidades federadas de origem e destino deverão ser calculados por meio da aplicação das seguintes fórmulas:

ICMS origem = BC x ALQ inter

ICMS destino = [BC x ALQ intra] - ICMS origem

Onde:

BC = base de cálculo do imposto, observado o disposto no § 1º;

ALQ inter = alíquota interestadual aplicável à operação ou prestação;

ALQ intra = alíquota interna aplicável à operação ou prestação no Estado de destino.”;

Antes de aplicarmos a fórmula, precisamos saber qual será a alíquota interestadual e a alíquota do destinatário utilizada.

- A alíquota interestadual varia de acordo com a origem e destino da operação. Podendo ser utilizadas as alíquotas 4%, 7% e 12%, conforme as condições:

-

4% para produtos importados;

-

7% para os Estados de origem do Sul (RS, SC e PR) e Sudeste (SP, RJ, MG - exceto ES), destinado para os Estados do Norte (AC, AP, AM, PA), Nordeste (AL, PI, PB, MA, CE, RN, PE, BA, SE), Centro-Oeste (DF, GO, MT, MS) e Espírito Santo (ES);

-

12% para os demais casos.

- A alíquota do destinatário é definida no cadastro do produto, na "Taxa da Partilha"

Exemplo:

Estado de Origem: SC

Estado de Destino: BA

Alíquota interestadual: 7%

Alíquota destinatário: 17%

Valor da Mercadoria: R$ 150,00

IPI: 5% (R$ 7,50)

Base de Cálculo de ICMS

A Base de cálculo do ICMS corresponde ao valor da operação, assim, devemos somar todos os valores que compõem a base de cálculo. Sendo:

Valor da mercadoria + (Frete + IPI + Seguro + Despesas)¹

(150 + 7,5)

R$ 157,50

¹ Valores serão considerados somente quando inclusos na Base do ICMS. Para incluir na Base de cálculo do ICMS, acesse o menu Configurações > Parâmetros > Impostos.

Obs: Se BC ICMS tiver redução, para o cálculo da partilha será considerada a redução.

1) ICMS origem:

Base de Cálculo ICMS * Alíquota interestadual

157,50 * 7%

11,02

2) ICMS destino:

(Base de Cálculo ICMS * Alíquota destinatário) - ICMS origem

(157,5 * 17% ) - 11,02

26,77 - 11,02

15,75

Agora que já temos o valor do ICMS definido (R$ 15,75), faremos a partilha entre UF de origem e UF de destino, seguindo o cronograma abaixo:

2016: 40% para o estado de destino e 60% para estado de origem

2017: 60% para o estado de destino e 40% para estado de origem

2018: 80% para o estado de destino e 20% para estado de origem

2019/2020: 100% para o estado de destino

ICMS Destinatário:

15,75

IMPORTANTE: Para empresas Optantes pelo Simples Nacional, a regra da partilha aplica-se apenas para o ICMS destino, ou seja, será calculada normalmente a partilha, porém o ICMS Remetente/Origem sairá zerado.

Uma questão que têm gerado duvidas é: Qual percentual devo informar em uma NF-e de Devolução emitida em Ano diferente da NF-e referenciada?

Para essa situação, em sua NF-e de Devolução, você deve informar o mesmo percentual da NF-e que está sendo referenciada. Por exemplo:

Se você emitiu uma NF-e para Venda de Mercadoria em 2016, com Percentual de Partilha igual a 40% e em 2017 você precisa emitir uma NF-e de Devolução, o percentual que irá informar do ICMS de Partilha deve ser igual ao Percentual informado na NF-e d e 2016, ou seja, os mesmos 40%.

Exemplo prático

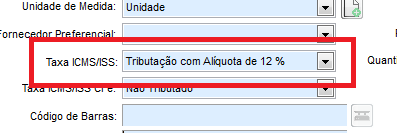

Caso você (emitente) seja de MG, esteja emitindo uma nota pro RJ e precise destacar a diferença de 6% entre as alíquotas (MG 12% e RJ 18% 18-12=6) ficaria dessa forma:

No campo Taxa ICMS/ISS dos itens da nota informe a Tributação com Alíquota de 12%:

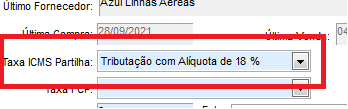

Agora, configure a Taxa de partilha com os 18% (Configurações - Operações ICMS/ISS - Taxas), que deve estar preenchido somente no estado que vai receber a nota, no exemplo, RJ:

Defina a taxa de 18% criada no campo Taxa ICMS partilha;

IFAL, diferencial, diferença, Convênio 93/2015

Outro cálculo prático!

Valor da operação (sem ICMS): R$ 30.000,00;

Alíq. interestadual: 4%;

Alíq. Interna: 18%;

Utilizando as fórmulas abaixo, temos:

ICMS origem = BC x ALQ inter

R$ 37.500,00 x 4% = R$ 1.500,00

ICMS destino = [BC x ALQ intra] - ICMS origem

R$ 37.500,00 x 18% = R$ 6.750,00

R$ 37.500,00 x 2% = R$ 750,00

DIFAL ICMS R$ 6750,00 - R$ 1.500,00 = R$ 5.250,00

DIFAL FECP R$ 750,00